© dpa

Pflege: Stiftung-Warentest: "Pflege-Bahr taugt nichts"

Die Stiftung Warentest kritisiert die vom Staat geförderten Pflegeversicherungen: Die Tarife reichten nicht aus, um den Bedarf im Ernstfall zu decken. Sie empfiehlt aber auch eine Alternative.

Für gute Betreuung im Alter reicht die gesetzliche Pflegeversicherung nicht aus. Doch auch wer sich auf private Vorsorge verlässt, kann im Ernstfall auf Kosten sitzen bleiben: Die vom Staat geförderten Tarife decken den Bedarf häufig nicht, teilte die Stiftung Warentest am Dienstag mit. Besser seien nicht geförderte Pflegeversicherungen.

Um private Vorsorge zu fördern, wurde Anfang des Jahres in Anlehnung an Bundesgesundheitsminister Daniel Bahr der sogenannte Pflege-Bahr eingeführt. Dabei zahlt der Staat monatlich fünf Euro zu einer privaten Pflegeversicherung dazu, wenn der Versicherte mindestens zehn Euro im Monat selbst zahlt und der Vertrag eine Leistung von mindestens 600 Euro monatlich in Pflegestufe III vorsieht. Bei den geförderten Tarifen dürfen die Versicherungen keine Kunden ablehnen und keine Risikozuschläge oder Leistungsausschlüsse verlangen.

© TSP/Bartel

„Doch diese Tarife taugen wenig“, befindet nun die Stiftung Warentest. Die staatlich geförderten Versicherungen reichten bei Weitem nicht, um den Mittelbedarf im Pflegefall zu decken. Außerdem seien die Vertragsbedingungen oft schlechter als die von ungeförderten Tarifen. Zu dem Ergebnis kommt die Stiftung, nachdem sie 23 Pflegetagegeldversicherungen ohne staatliche Förderung und 17 mit staatlicher Förderung untersucht hat. Die geförderten Tarife kämen nur in- frage, wenn jemand wegen seines hohen Alters oder einer Erkrankung keine ungeförderte Versicherung mehr bekommt oder für junge Leute mit hohem Krankheitsrisiko. Die geförderten Tarife seien ansonsten nicht zu empfehlen. Generell sollte genau kalkuliert werden, ob die Beiträge ein Leben lang bezahlt werden können. Denn wenn der Vertrag vorzeitig gekündigt werden muss, dann gilt der Versicherungsschutz nur bis zu dem Kündigungstermin.

Das Bundesministerium für Gesundheit reagierte gelassen. Die Förderung solle lediglich den Einstieg in die eigenverantwortliche Förderung unterstützen und nicht grundsätzlich alle möglichen Pflegekosten komplett decken. Eine geförderte Pflegeversicherung könne dennoch einen wichtigen Beitrag zur Reduzierung der Versorgungslücke liefern, und zwar gerade dann, wenn ein nicht zu hohes Leistungsvolumen abgesichert werden soll. „Für Menschen, die eine vollständige Absicherung im Pflegefall wünschen, ist dagegen die Kombination einer Pflegezusatzversicherung mit einer ungeförderten Pflegetagegeldversicherung sinnvoll,“ heißt es im Ministerium.

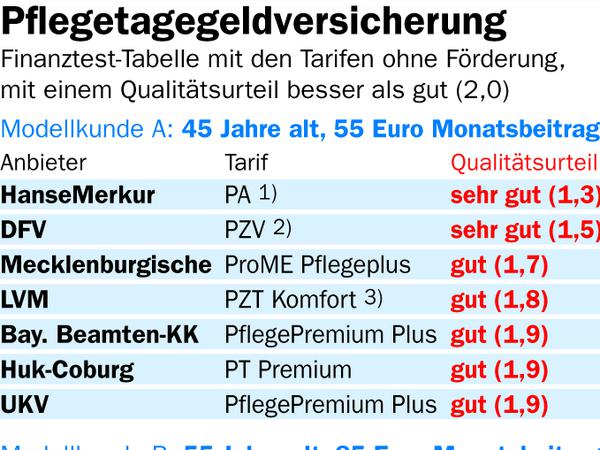

Die Stiftung Warentest legte für ihre Untersuchung sogenannte Modellkunden im Alter von 45 und 55 Jahren zugrunde mit einem monatlichen Betrag von 55 Euro (für den 45-Jährigen) beziehungsweise 85 Euro. In beiden Fällen schnitt der Tarif PA der Hanse Merkur am besten ab. Das schlechteste Ergebnis für beide Modellkunden hatte die Hallesche Versicherung mit dem Tarif Olga Extra. Hier bewertete Finanztest das Leistungsniveau allgemein mit ausreichend und die Absicherung im Fall von Demenz sogar nur mit mangelhaft. Die Hallesche Krankenversicherung beurteilte den Test auf Anfrage kritisch. Die Beitragskalkulation sei durch die schlechte Vorhersagbarkeit sehr schwierig. Ihr Tarif sei seriös kalkuliert und habe Sicherheitsreserven. „Außerdem bieten wir Extra-Leistungen an, die Finanztest gar nicht in den Test einbezogen hat, zum Beispiel der weltweite Versicherungsschutz und die rückwirkenden Leistungen bei verspäteter Meldung“, sagte Andreas Bernhardt, Sprecher der Halleschen Krankenversicherung, dem Tagesspiegel.

Frederike Roser

- showPaywall:

- false

- isSubscriber:

- false

- isPaid:

- showPaywallPiano:

- false